2025年12月下旬,央行、财政部联合多部门明确2026年1月房贷调整细则,叠加12月LPR维持3.5%(5年期以上)的基准利好,超1.5亿房贷家庭将迎来实质性减负。此次调整并非“一刀切”,而是通过“存量利率重定价+公积金利率下调+财政贴息叠加”三重政策组合,精准覆盖不同房贷群体。有人每月能省近千元,30年总利息最高省35万元,下面把受益人群、省钱明细、操作流程一次性说透,避免错过福利。

一、调整核心:LPR未降,为啥月供还能少?

很多人疑惑,12月5年期以上LPR继续维持3.5%,已是连续7个月未调整,月供为啥还能下降?核心是两大政策红利集中生效:

1. 存量房贷利率“底线调整”落地

此前政策明确,浮动利率房贷若当前利率高于LPR-30个基点(即3.2%),将统一调整至不低于该水平,这一规则在2026年1月重定价日集中生效。简单说,不管你之前的利率是4.0%还是4.5%,只要是首套浮动利率房贷,调整后利率最低可至3.2%,直接拉平利率差距。

2. 公积金贷款“自动降息”生效

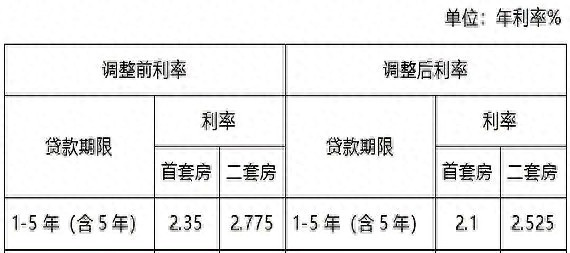

央行2025年5月官宣的公积金利率下调政策,将于2026年1月1日正式覆盖存量贷款。调整后,5年以上首套公积金贷款利率从2.85%降至2.6%,二套从3.325%降至3.075%,2025年5月8日前发放的存量公积金贷款,无需申请自动调整,直接享受利息减免。

3. 1%财政贴息政策持续发力

财政部等三部委推出的房贷贴息政策(2025年9月1日-2026年8月31日)仍在执行,符合条件的家庭可额外享受1%年化贴息,相当于在调整后利率基础上再打9折,部分城市贴息期限最长达3年,进一步放大减负效果。

二、4类受益人群:看看你在其中吗?

此次房贷调整精准聚焦刚需、改善及存量房贷家庭,以下4类人群可直接享受月供下降福利,其余群体暂不涉及:

1. 首套浮动利率商贷用户(最大赢家)

- 适用条件:2025年12月31日前已发放的首套商业房贷,采用LPR浮动定价,当前利率高于3.2%(LPR-30BP)。

- 调整规则:2026年1月1日重定价后,利率自动调整至3.2%(无下限城市),一线城市有特殊规则:北京五环内3.45%(LPR-5BP)、五环外3.25%(LPR-25BP);上海部分远郊区县3.25%,其他区域3.45%。

- 典型案例:北京李先生2022年办理100万25年期首套商贷,原利率4.3%,调整后按3.25%执行,月供从5013元降至4562元,每月省451元,30年总利息省16.24万元。

2. 存量公积金贷款用户(自动减负)

- 适用条件:2025年5月8日前发放的首套或二套公积金贷款,尚未结清。

- 调整规则:首套5年以上利率从2.85%降至2.6%,二套从3.325%降至3.075%,无需任何操作,银行自动更新还款计划。

- 典型案例:成都刘先生100万30年期首套公积金贷款,原月供4135.57元,调整后降至4003.4元,每月省132.17元,总利息省4.76万元。

3. “二套转首套”符合条件者(需主动申请)

- 适用条件:之前按二套房利率办理商贷,后来卖掉名下其他房产,满足当地首套认定标准(无房无贷)。

- 调整规则:可申请将利率调整至对应城市首套下限,以上海为例,原二套利率3.6%(LPR+10BP),调整后按3.45%执行,降幅0.15个百分点。

- 操作提示:需联系贷款银行,提供房产注销证明等材料,审批通过后1月生效。

4. 享受财政贴息的新增房贷用户(叠加福利)

- 适用条件:2025年9月1日-2026年8月31日期间发放的首套商贷,信用良好无逾期。

- 调整规则:在调整后利率基础上享受1%年化贴息,武汉、长春等城市最高补贴3年,单户累计补贴可达3万元。

- 典型案例:南京王女士200万25年期首套商贷,调整后利率3.2%,叠加1%贴息后实际利率2.2%,月供从8993元降至7512元,每月省1481元,3年贴息期累计省5.33万元。

三、精准算账:不同贷款额度,到底能省多少钱?

结合主流贷款额度和年限,整理出等额本息还款方式下的减负明细,对照可快速估算自身福利:

贷款额度 贷款年限 原利率 调整后利率(首套商贷) 原月供 调整后月供 每月省 总利息省(30年)

100万 25年 4.2% 3.2% 5013元 4537元 476元 14.28万元

150万 30年 4.5% 3.2% 7604元 6627元 977元 35.17万元

200万 20年 4.0% 3.2% 11936元 11230元 706元 16.94万元

80万 15年 4.2%(商转公) 2.6%(公积金) 6113元 5800元 313元 5.63万元

注:公积金贷款按首套5年以上2.6%计算,贴息用户需在此基础上再减1%利率,省息金额更高。

四、操作指南:自动调整vs主动申请,分情况处理

此次调整分为“自动生效”和“需主动申请”两类情况,大部分人无需跑银行,少数群体需及时操作:

1. 自动调整:3类人不用跑,坐等月供下降

- 适用人群:首套浮动利率商贷用户、存量公积金贷款用户、已完成LPR转换且重定价日为1月1日的用户。

- 确认方式:2025年12月底前,银行会通过短信、手机银行APP推送利率调整通知,登录贷款银行APP,在“贷款-我的房贷”板块可查询调整后利率和月供金额。

- 注意事项:1月还款日前,建议按原金额存入资金,避免因银行系统延迟导致逾期,待收到新还款计划后再按新标准缴存。

2. 主动申请:2类人需及时办理,否则错过福利

- (1)“二套转首套”用户

- 申请材料:身份证、房贷合同、房产注销证明(无房证明)、户口本。

- 办理渠道:贷款经办银行线下网点或手机银行APP“房贷调整”专区。

- 办理时限:建议2025年12月31日前完成申请,审批需3-5个工作日,确保1月生效。

- (2)未转换LPR的固定利率用户

- 适用人群:之前未将固定利率/基准利率房贷转为LPR浮动利率的用户。

- 操作流程:登录手机银行APP,找到“LPR转换”功能,选择“浮动利率”并确认,转换后可参与此次利率调整。

- 截止时间:部分银行要求12月25日前完成转换,逾期需等下一个重定价日(通常为贷款发放日)。

3. 贴息申请:新增房贷用户别漏领

- 适用人群:2025年9月1日后发放的首套商贷用户。

- 申请方式:无需单独申请,银行会自动识别贷款时间和资质,贴息金额直接抵扣利息,每月还款额中自动体现。

- 查询方式:在银行APP“贷款贴息”板块可查看补贴金额和剩余期限。

五、4个关键细节:避免白等一场

1. 确认重定价日:不是所有都1月1日

部分用户的重定价日为贷款发放日(如5月10日、10月20日),此类用户的利率调整会在2026年对应日期生效,而非1月1日,需查看房贷合同确认。

2. 组合贷用户:仅商贷部分调整

组合贷款中,公积金部分自动调整,商业贷款部分按商贷规则调整,两者分开计算,新月供为两部分之和,可在银行APP分别查询调整明细。

3. 提前还款:现在划算吗?

当前利率已处于历史低位,若手中资金无更好投资渠道(收益低于3.2%),可考虑提前部分还款,尤其是贷款年限长、额度高的用户,能进一步减少总利息;但需注意银行提前还款规则,部分银行每年有2次免费还款机会,超出次数可能收取违约金。

4. 逾期记录影响:有补救机会

2020年1月1日至2025年12月31日间,单笔金额不超过1万元的房贷逾期,若在2026年3月31日前结清,征信将不予展示,不影响此次利率调整资格。

六、结语:把握政策红利,优化家庭现金流

2026年1月的房贷调整,是近年来力度最大、覆盖最广的一次减负政策,从商贷到公积金,从存量到新增,多维度为房贷家庭减压。对普通家庭来说,每月省下的几百到上千元,可用于子女教育、日常消费或储蓄,有效改善现金流状况。

建议大家尽快核对自身房贷类型,属于“主动申请”类的用户及时办理,避免错过生效时间;自动调整的用户留意银行通知,确认月供金额后合理规划家庭开支。后续随着LPR可能的进一步下调,房贷利率仍有下降空间,持续关注政策动态,才能最大化享受福利。

鑫盛优配提示:文章来自网络,不代表本站观点。